Tudo o resto constante

Há poucas semanas escrevi neste espaço que a inflação seria temporária, por se dever, sobretudo, a um desfasamento significativo entre oferta e procura. Assim, após uma normalização das cadeias de abastecimento, esta iria diminuir e estabilizar. Efectivamente, continuo firme com esta lógica – à data da publicação, 21 de Fevereiro, todo o artigo fazia sentido. No entanto, o mundo está em constante mudança e os pressupostos desse artigo alteraram-se: três dias após a sua escrita ocorreu a invasão ordenada por um autocrata a um país Europeu.

Os economistas, para ultrapassar e simplificar (até demais) este problema, utilizam uma expressão bastante útil: ceteris paribus. Esta expressão em Latim significa “tudo o resto constante”. Quando querem descrever um fenómeno económico e encontrar o seu encadeamento lógico, por exemplo, se uma subida do salário mínimo implica um aumento do desemprego, os economistas recorrem a esta expressão para afirmar que nada mais varia. Tal expressão em termos teóricos é extremamente útil mas, para a vida prática, pouco ou nada interessa. O ceteris paribus não deixa espaço para qualquer acontecimento extra-análise, seja ele, um furacão, um tsunami, mudanças nas preferências dos consumidores ou uma invasão ordenada por um autocrata. Contudo, se no fim desse artigo tivesse escrito ceteris paribus ou "tudo o resto constante", este artigo não teria razão de ser.

Dada a alteração significativa de pressupostos, torna-se premente voltar ao mesmo tema. Estamos a entrar num cenário negro que, rapidamente, pode ficar ainda mais escuro. A conjugação de inflação elevada com uma diminuição significativa das expectativas de crescimento económico fazem lembrar o início dos anos 70 e o risco real de estagflação (jargão tecnocrata para a conjugação de estagnação económica com inflação). Se há conceito do qual os economistas têm medo é este, porque não existe uma solução óbvia de como o combater: ao subir as taxas de juro, para tentar diminuir a inflação, podemos correr o risco de atirar a economia para o charco. Pelo contrário, se continuarmos com uma política económica muito expansionista, podemos criar ainda mais inflação, com todos os problemas daí decorrentes, e, mesmo assim, manter um crescimento miserável.

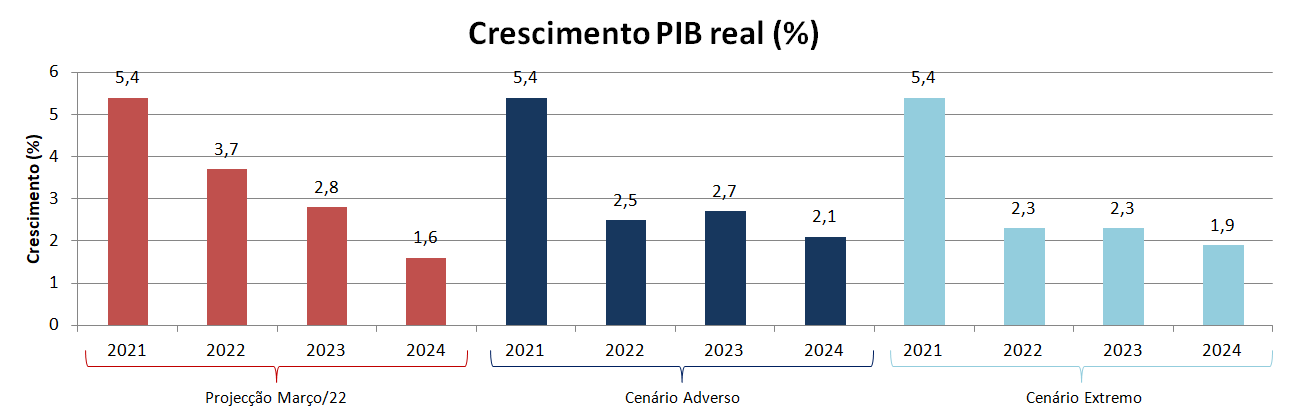

O BCE, num comunicado após reunião com os seus governadores, de modo a tentar controlar a inflação, decidiu acelerar o fim do programa de compra de dívida e, com isso, diminuir o fluxo de novo dinheiro em circulação. Contudo, optou por não mexer nas taxas de juro de referência. Ao mantê-las relativamente baixas, evita que a política macroeconómica passe abruptamente de expansionista para austeritária e que os investimentos caiam. Ainda assim, o BCE e os ministros das finanças da UE acharam por bem referir que o crescimento será significativamente impactado pela guerra. Os valores de inflação foram revistos em alta e, devido à incerteza criada pela guerra na Ucrânia e novas vagas da pandemia, foram criados 2 cenários extra: um cenário “adverso” e um cenário “extremo”, caso as expectativas sejam cada vez piores, conforme podemos ver pela figura 1 e 2.

Figura 1. Inflação projectada pelo BCE para três cenários distintos.

Fonte: Projecções do BCE.

Figura 2. Crescimento real projectado pelo BCE para três cenários distintos.

Fonte: Projecções do BCE.

A inflação diminui o poder de compra de todos, o que leva a um menor consumo (o que se chama também de procura agregada). Isto é claríssimo: com os mesmos 10€ na carteira, só conseguimos comprar 9 pacotes de arroz, quando antes conseguíamos comprar 10. Este menor consumo provoca a queda abrupta do crescimento económico e, consequentemente, origina mais desemprego. Por sua vez, o desemprego, por diminuir a quantidade de dinheiro em circulação, também afecta negativamente o consumo. Entramos assim num ciclo vicioso, em que todos os agentes económicos perdem.

Os decisores do BCE estão a ser prudentes ao diminuir gradualmente a expansão monetária, de modo a não atirar a economia ao charco. Todavia, esta expansão só por si não resolve nada: é preciso que exista alguém a investir. Algumas personalidades mais à direita parecem olvidar um ponto crucial para que haja um investimento agregado considerável em tempos de crise e incerteza: as expectativas dos empresários ou ainda, se quiserem, a confiança dos mesmos nos investimentos e na economia (ler A Teoria Geral do Juro, do Emprego e da Moeda, de J. M. Keynes, particularmente as passagens sobre o “espírito animal”). Se as expectativas dos empresários forem bastante negativas, como são em tempos de crise, não existirão investimentos significativos que segurem a economia, por mais baixa que seja a taxa de juro. Assim, para manter um nível de investimento considerável, terá necessariamente de haver um outro agente económico a intervir: o Estado.

A nossa economia não é directamente dependente da Rússia (as exportações e importações possuem um peso pouco significativo) mas as expectativas dos empresários vão, com toda a certeza, diminuir, devido a um cenário de guerra, inflação, destruição e crise de refugiados. Se os privados não investem, cabe ao Estado intervir e estimular a economia, através dos seus gastos e incentivos, por forma a manter a procura agregada a um nível considerável.

É importante desmistificar uma confusão muito comum, veiculada principalmente por aqueles que defendem concepções mais austeritárias. As políticas expansionistas não geram, forçosamente, inflação (como podemos ver na figura 1, haverá uma estabilização da mesma nos próximos anos), e uma maior oferta monetária não é, necessariamente, negativa – pelo contrário, é essencial para promover o crescimento, ao permitir uma maior expansão e facilitação do crédito. De um modo simplista, podemos dizer que só existe verdadeira inflação se a economia não crescer tanto quanto a oferta monetária. Este crescimento, que pode evitar inflação, só será potenciado se os investimentos feitos forem bem desenhados e alocados. Como numa altura de crise e de baixas expectativas, a figura interventiva é o Estado, torna-se premente que estas políticas públicas sejam perfeitamente definidas, de modo a que segurem a economia. Estas devem figurar de um plano com uma visão macroeconómica sustentável, tanto de um ponto de vista económico como ambiental: transição energética e digital, educação e cultura, incorporação de mais valor nos produtos e serviços, aposta em meios colectivos de transporte, inovação e tecnologia, etc. Com uma visão assim (grosso modo, a que consta no PRR), podemos crescer, de forma sustentada, a valores superiores aos da figura 2, sem risco significativo de uma inflação descontrolada.

O cenário de guerra prolonga-se. A miséria e a crise de refugiados acentua-se. A inflação dispara. A fome e o frio estão para ficar. Com todas estas considerações pergunto: não acham mesmo que o Estado deve intervir mais? Não fazer nada, como é apanágio de visões austeritárias, seria, para além de imoral, uma irresponsabilidade. Como diria Keynes: “No longo prazo estaremos todos mortos”. Isto é, se tudo o resto ficar constante.

O autor não segue o novo acordo ortográfico